2024 中国 AI 大模型场景探索与应用趋势深度解析

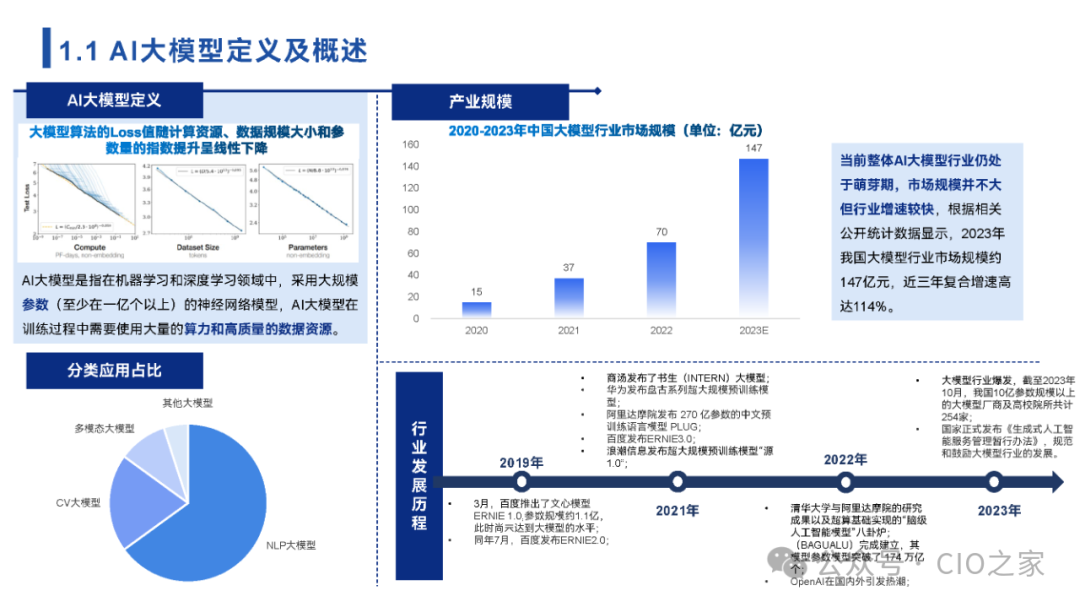

随着人工智能技术的飞速发展,AI 大模型已成为引领行业变革的核心引擎。2024 年,中国 AI 大模型行业规模已达到 147 亿元,展现出巨大的潜力和发展空间。本文将对当前行业发展概况、数据价值流转、应用场景分布以及面临的挑战与未来趋势进行深度解析。

一、行业概况:蓬勃发展的 AI 大模型

AI 大模型是指拥有大规模参数的神经网络模型,其训练和应用需要大量算力和高质量数据资源。中国 AI 大模型行业正处于蓬勃发展阶段,市场规模逐年增长,预计到 2028 年将突破千亿元大关。

1. 技术驱动的生产力提升

AI 大模型技术进步能够有效提升生产要素使用效率,并通过改变数据要素的生成方式和企业经营决策驱动方式,提高数据要素在生产要素组合中的地位。这种转变不仅仅是技术的升级,更是生产关系的重构。

2. 数据价值的三次流转

数据从企业内部到外部的流通过程中可以创造三次核心价值:

- 一次价值:数据支撑业务系统运转,推动企业业务数字化转型升级与贯通。这是基础层面的价值,确保业务流程的顺畅。

- 二次价值:企业内部由'流程驱动'转变为'数据驱动',数据支撑业务决策。管理层利用数据分析优化资源配置,提升决策精准度。

- 三次价值:数据流通打破企业壁垒,赋能整体行业和社会,为企业创造额外价值。通过数据共享和生态合作,实现跨行业的价值增值。

二、应用场景分布与成熟度

截至 2023 年,中国 AI 大模型在金融、政府、影视游戏和教育领域的渗透率最高,均超过 50%。这些领域由于数据积累丰富且业务标准化程度较高,成为大模型落地的首选场景。

1. 通用场景应用成熟

智能客服、智能营销、智能搜索、智能翻译等通用场景应用成熟度较高。在这些场景中,大模型能够显著降低人力成本,提升服务响应速度和用户体验。

2. 新兴领域潜力巨大

此外,AI 大模型在医疗、电商、教育和终端设备等领域的应用也日益兴起,展现出巨大的发展潜力。例如,在医疗领域,大模型可辅助诊断和药物研发;在电商领域,可实现个性化推荐和虚拟试衣。

三、行业面临的主要挑战

尽管发展迅速,中国 AI 大模型行业仍面临一些深层次的挑战,制约了进一步的规模化落地。

1. 技术'卡脖子'风险

算力服务器核心部件 GPU 芯片依赖进口,算子库开源生态构建不足。在地缘政治影响下,高端算力获取受限,可能影响大模型的训练效率和迭代速度。国内厂商正在加速国产算力芯片的研发,但生态建设仍需时间。

2. 数据质量与获取成本

大模型对数据需求高,但数据获取成本高或质量差。高质量标注数据稀缺,且涉及隐私保护的数据难以合规流通。数据清洗和预处理占据了项目的大部分成本和时间。

3. 人才短缺

AI 人才数量和质量不足,顶尖算法人才缺乏。既懂大模型技术又懂行业业务的复合型人才尤为紧缺,导致许多项目停留在概念验证阶段,难以深入业务核心。

4. 法规与伦理风险

数据安全和隐私问题、知识产权问题、责任归属和伦理问题、监管与技术创新矛盾。随着《个人信息保护法》等法规的实施,企业在数据使用上需更加谨慎,合规成本上升。

5. 市场认知偏差

对 AI 大模型技术能力认知不足或预期过高。部分企业盲目跟风,忽视了自身业务与大模型的匹配度,导致投入产出比低。

6. 行业 Know-how 不足

行业应用软件开发缺乏行业深度积累。大模型需要结合具体业务逻辑才能发挥最大效用,单纯的技术堆叠无法解决实际问题。

四、未来趋势与投资机遇

中国 AI 大模型行业应用的发展具有一定的基础优势及需求机遇,但也面临基础算力不足、软件生态仍需补强、传统行业信息化基础薄弱和复合型人才缺乏等行业风险挑战。

1. 算力基础设施国产化

随着国产芯片性能的逐步提升,算力基础设施的自主可控将成为重要趋势。投资方向将向高性能计算集群、分布式训练框架倾斜。

2. 垂直领域大模型爆发

通用大模型竞争加剧,行业垂类大模型具有较大的投资潜力。针对特定行业(如法律、医疗、金融)微调的模型将更具实用价值,能够解决通用模型在专业领域的幻觉问题。